下载APP

下载APP

2023

烟台市慈善组织请集结

重点内容看这里

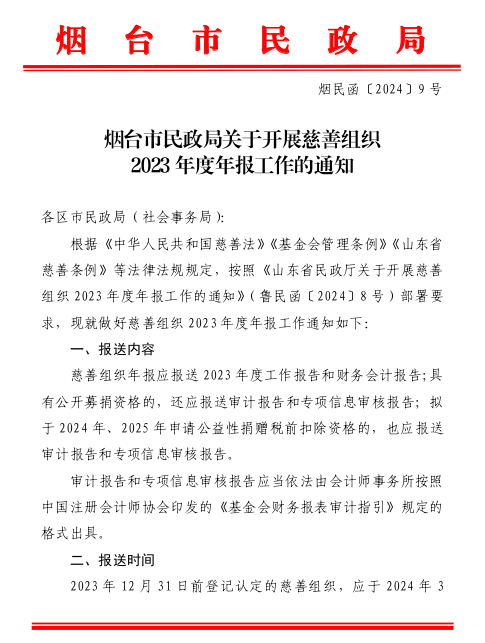

近日,烟台市民政局下发通知,正式启动全市慈善组织2023年度年报工作,重点内容提示如下。

01

报送对象

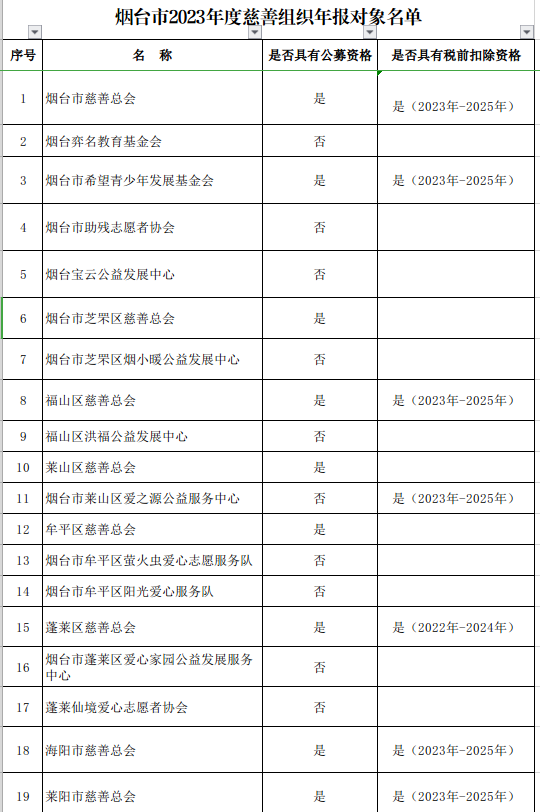

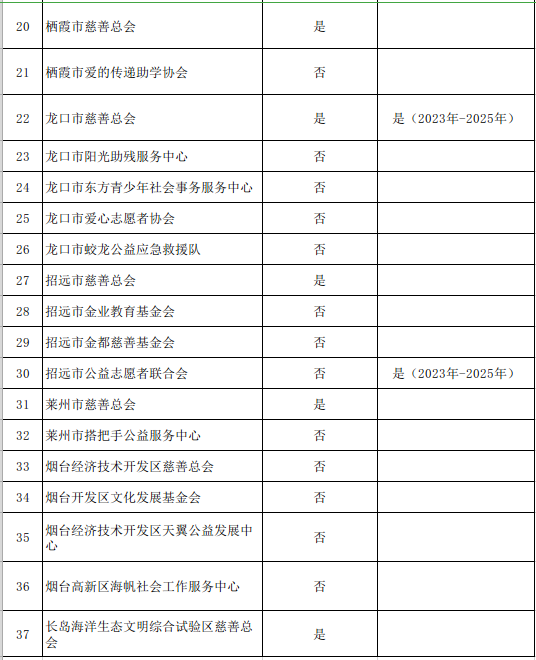

2023年12月31日前,在烟台市、县两级民政部门登记认定的慈善组织。

02

报送时间

2024年3月1日—18日

03

报送平台

符合条件的慈善组织通过“慈善中国”信息平台(https://cszg.mca.gov.cn)进行报送,年报填报功能自3月1日起正式开放。

04

报送内容

1.非公募慈善组织。报送2023年度工作报告和财务会计报告。

2.公募慈善组织。在报送2023年度工作报告和财务会计报告的基础上,还应报送由会计师事务所出具的审计报告和专项信息审核报告。其中,专项信息审核报告应当包括财务收支和资产负债总体情况、开展募捐和接受捐赠情况、公益慈善事业支出及管理费用情况(包括《关于公益性捐赠税前扣除有关事项的公告》中第四条第三项、第四项规定的比例情况)等内容。

3.拟于2024年、2025年申请公益性捐赠税前扣除资格的慈善组织。在报送2023年度工作报告和财务会计报告的基础上,也应报送由会计师事务所出具的审计报告和专项信息审核报告。

05

注意事项

1.机构建设情况。主要按照各慈善组织《章程》规定,理事会召开次数一般年内不少于2次;各级慈善总会要参照《基金会管理条例》相关规定,理事会每年召开次数不得少于2次。

2.慈善活动及管理费用支出情况。各慈善组织2023年度慈善活动、管理费用支出及比例情况要符合《关于慈善组织开展慈善活动年度支出和管理费用的规定》相关要求。其中,具有公益性捐赠税前扣除资格且资格在有效期内的慈善组织,拟于2024年、2025年申请公益性捐赠税前扣除资格的慈善组织要按照《关于公益性捐赠税前扣除有关事项的公告》要求,符合如下比例:

一是在“公益慈善事业支出”中,公募慈善组织,当年用于公益慈善事业的支出占上年总收入的比例不得低于70%(可以用前三年收入平均数代替上年总收入);非公募慈善组织,当年用于公益慈善事业的支出占上年末净资产的比例不得低于8%(可以用前三年年末净资产平均数代替上年末净资产)。

二是在“管理费用支出”中,公募慈善组织当年支出的管理费用占本年总支出的比例不得高于10%;非公募慈善组织当年支出的管理费用占本年总支出的比例不得高于12%。

3.公益事业收支情况。要重点关注两项主要收支数据的逻辑对应关系,一是捐赠收入总额不低于公开募捐收入总额,二是备案项目收入总额不低于公开募捐收入总额。

4.公募项目填报情况。2023年在“慈善中国”信息平台备案的公募项目均应逐一在该慈善组织年报中具体体现。

5.审计报告和专项信息审核报告出具。审计报告和专项信息审核报告应当依法由会计师事务所按照中国注册会计师协会印发的《基金会财务报表审计指引》规定的格式出具。同时,要确保年报中财务会计报告相关数据与审计报告和专项信息审核报告一致。

06

年报流程

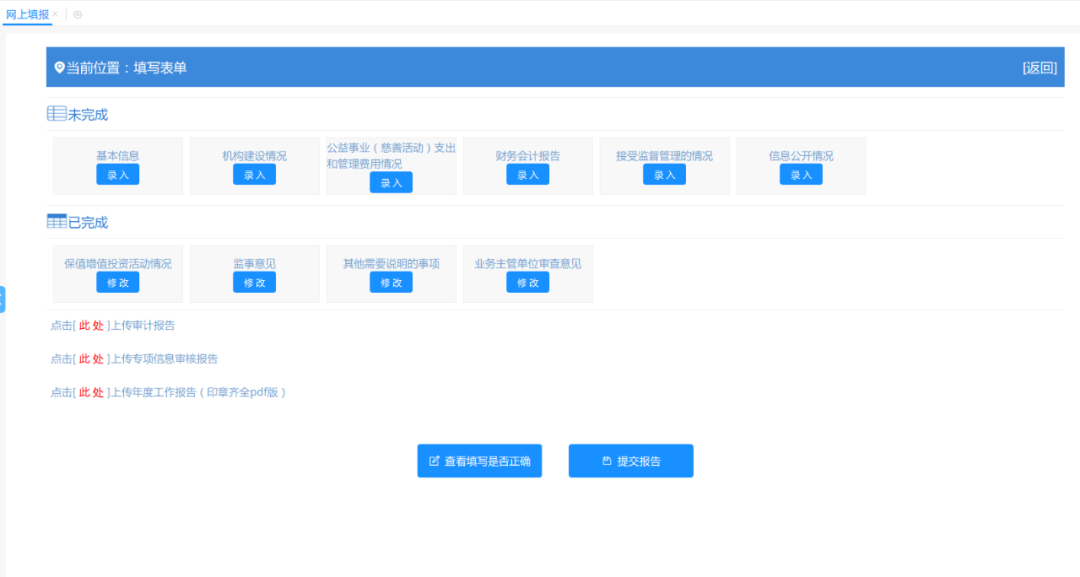

1.慈善组织填报。慈善组织登录本组织“慈善中国”信息平台账户,在“年度工作报告—年报填报”选项中,在线填写年度工作报告(含财务会计报告)。年度工作报告填写完成后打印纸质文本,由法定代表人、监事签名,加盖本组织印章,连同需报送的审计报告、专项信息审核报告送交业务主管单位初审盖章。

2.业务主管单位初审。业务主管单位根据慈善组织报送的年报材料进行初审,初审通过后加盖本单位公章。

3.年报材料上传。慈善组织将业务主管单位初审后的年报材料制成PDF版上传“慈善中国”信息平台,无需再向民政部门报送纸质材料。

4.民政部门审核及公开。各级民政部门登录本部门在“慈善中国”信息平台的管理账户,依次在“管理事项—年报初审—年报终审”中接收所监管的慈善组织报送的年报材料,材料经初审、终审审核通过后将在“慈善中国”信息平台公开。

5.年报公示及工作总结。年报报送截止期过后,各级民政部门应及时将所管理的慈善组织年报完成情况在本部门门户网站向社会公示,并将年报工作开展情况形成书面报告。

6.组织抽查及问题整改。年报工作结束后,各级民政部门可按要求抽取一定比例的慈善组织,通过专项审计等方式进行检查。对年报检查和抽查审计中发现的问题,各级民政部门要责令慈善组织限期整改;情节严重的,要依法进行处罚。

编审:纪春艳

鲁公网安备37061302000010号

鲁公网安备37061302000010号