下载APP

下载APP

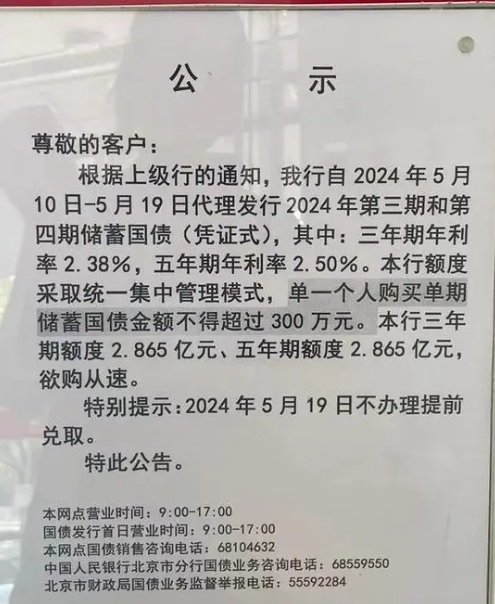

5月10日起到19日,财政部将发行今年第三期和第四期凭证式储蓄国债。根据发行公告,两期国债均为固定利率、固定期限品种,最大发行总额300亿元。其中,第三期期限为3年,最大发行额150亿元,票面年利率2.38%;第四期期限为5年,最大发行额150亿元,票面年利率2.5%。储蓄国债比定期存款收益率略高,而且代表的是国家信誉,保本保息、收益稳定,因此长期以来都受到追求稳健收益的投资者青睐。

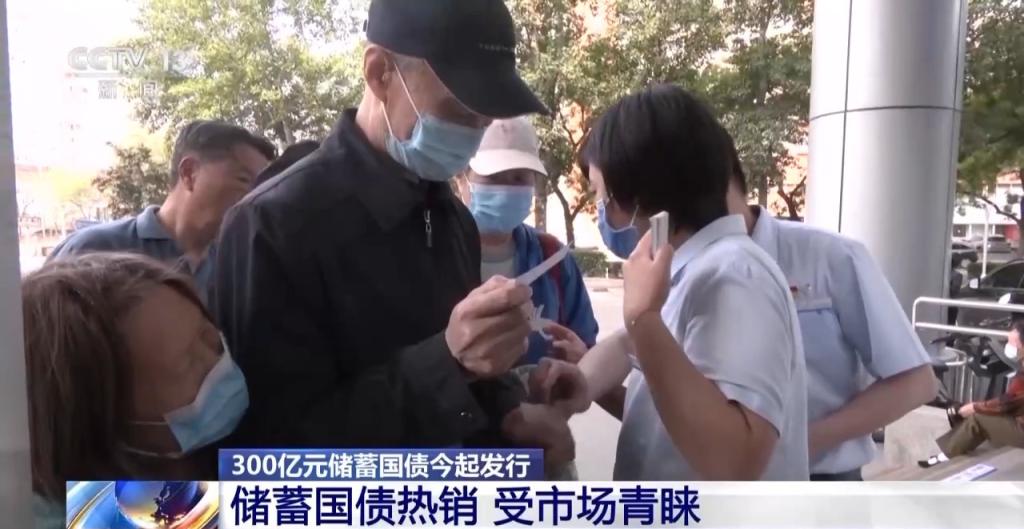

有银行3分钟“卖光”

中新经纬在北京银行某网点看到,在银行排队购买储蓄国债的人群以中老年人居多。网点9时开始营业后,购买国债的客户按照此前拿号顺序进入。3分钟后,该网点5年期国债已无额度。

“之前电子式国债操作起来不太利索,所以趁这次凭证式国债发行,就赶早过来排队。”一位老年投资者对中新经纬表示。对于为何选择国债,该投资者表示,国债有保障,而且利率不错,能让养老钱更安心。

在另一家农业银行网点门口,一位排在第一位的投资者表示,自己早上7点多来排队的,“我退休了,起得早就来了,之前都排好长的队。”她同样表示,自己更愿意买凭证式国债,“我不太会在手机上操作,还是凭证在手上更踏实。”

10时30分左右,中新经纬拨打上述工商银行北京某网点电话,工作人员表示,3年期国债也已无额度。

11时20分左右,中新经纬拨打建设银行、农业银行和中国银行北京部分网点电话了解到,3年期和5年期均无额度。

“两期暂时都没有了,后续可能会放。”建设银行某工作人员表示。农业银行工作人员也称,后面不一定有额度,要看是否有随机调配的。

怎样购买凭证式储蓄国债?

凭证式储蓄国债发行对象为个人,以人民币100元面值为起点,以100元的整数倍发行。凭证式储蓄国债通过银行网点柜面销售。同时,凭证式储蓄国债为记名国债,记名方式采用实名制,可以挂失,但不能更名,不能流通转让。投资者办理凭证式储蓄国债相关业务时,需出示本人有效身份证件。

为什么储蓄国债这么抢手?

4月份以来,受部分银行降低存款利率、暂停销售大额存单等因素影响,储蓄国债关注度进一步提高。

储蓄国债有以下特点:

信用等级高,以国家信用为保证,信用等级高于其他债券或银行理财产品,安全性好。

收益稳定,利息免税。储蓄国债发行利率固定,利息收入免征个人所得税。

购买门槛低,普惠性突出。储蓄国债起售点是100元,并以百元的整数倍发售。单一个人购买单期储蓄国债金额不得超过300万元,适合普通中小投资者。

变现灵活。可将储蓄国债作为质押物,到原购买银行办理质押贷款,也可按相关规定,在到期前提前兑取持有的储蓄国债,获得相应资金。但提前兑取会产生利息损失。

购买了储蓄国债,还要不要存银行定期存款?

国债和定期存款都是稳健的理财方式,但二者在计息规则、流动性、税收等方面有所差异,投资者可以结合产品利率,以及自己的具体需求、风险偏好等,进行选择。

烟海e家编辑 赵峻生 综合 海报新闻 央视新闻 经济日报 中新经纬

鲁公网安备37061302000010号

鲁公网安备37061302000010号